全球半导体产业的景气度是全球电子产业的代表,从历年全球半导体销售额图形中能够准确的看出,电子行业呈现明显的周期性,

如下图所示,一个行业周期分为四个阶段,不断循环往复,电子产业周期性有其特定规律,背后原因是需求、供给、库存、价格等因素的共振。电子行业中包含元器件类、模组类和代工类等业务,其中主要是类标准的元器件行业有价格周期规律,例如存储芯片和 TV 面板,这类行业的价格有周期属性,我们大家都认为相比较产能/产量/出货量/订单量的减少或增加,产品价格对行业内公司的盈利影响更大。

电子元器件中,行业价格周期规律相对来说比较强的子行业有,存储IC、电视LCD面板、MLCC、LED芯片、覆铜板CCL等,这一些产品的标准程度较高,供应链是国际化的,拥有全球的价格体系,我们选取代表性的行业复盘16-17年景气周期的涨价原因、涨价产品和涨价幅度等。

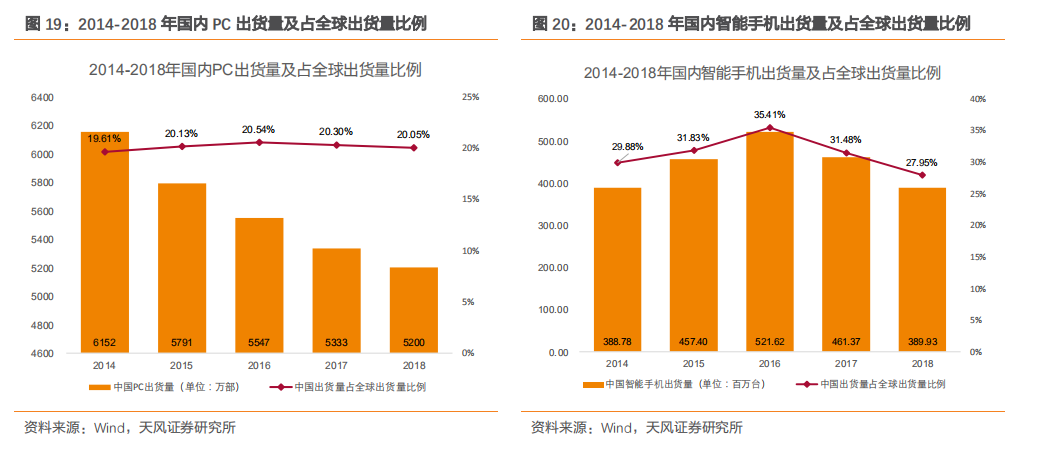

我国作为人口大国,从全球来看是电子行业的需求大国,我们估算全球电子终端下游需求构成中,大陆占比可根据20%-25%左右估算:代表性的电子科技类产品智能手机和PC,根据2017-2019年国内手机与PC的出货量占全球出货量比例的数据,18年大陆PC出货量占全球比例20%,PC占比27.95%。

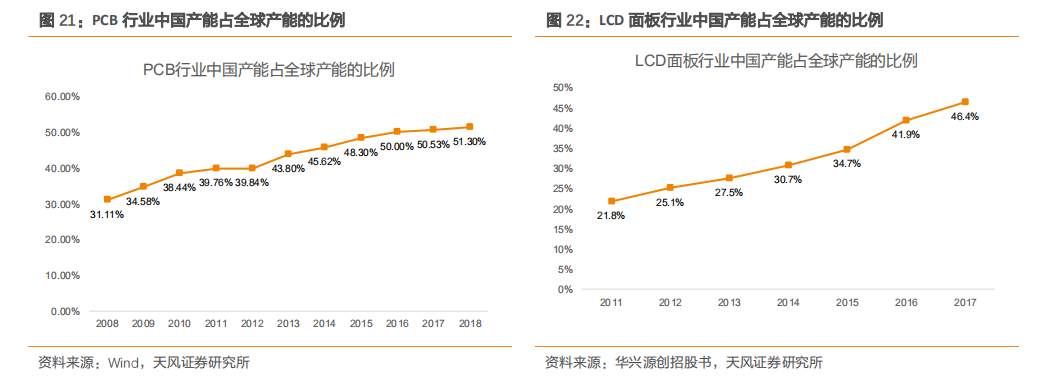

中国作为全球制造业大国,除了拥有众多本土电子行业制造企业外,是众多跨国制造企业的重要生产基地,估计我国在整个电子行业的供给占比在50%以上,以PCB和LCD面板行业产能为例,2018年大陆PCB产能占全球比例超过51%,2017年大陆LCD产能占比超46%。

从返程务工人员迁入大省来看,北京、上海、广东和江苏节后的迁入规模仅占去年农历同期的一到三成之间,其中上海和广东今年节后迁入规模同比相比来说较高,基本在去年农历同期的两成以上,江苏则相比来说较低,仅有去年的一成左右。

从春运迁出大省河南和安徽来看,其节后迁出规模大部分时间里都低于去年农历同期的两成。

在电子元器件涨价分析体系中,我们大家都认为供需缺口是涨价逻辑最关键的基础,但我们大家都认为在测算和跟踪行业景气度的量化指标来看,由于“行业供给”和“行业需求”都是无法准确量化的,因此“供需缺口”或者“供需比”估算误差较大,可量化性不高。我们大家都认为行业内代表性公司的订单(在手订单、未交付订单)、库存(特别是产成品库存)以及产能利用率相对更容易量化跟踪,是动态景气度的重要跟踪指标。我们从全球电子行业产品应用较广泛的国际公司的季度库存周转情况能够准确的看出:19Q1-Q2是行业库存高点,Q3-Q4行业整体库存水位在下降。

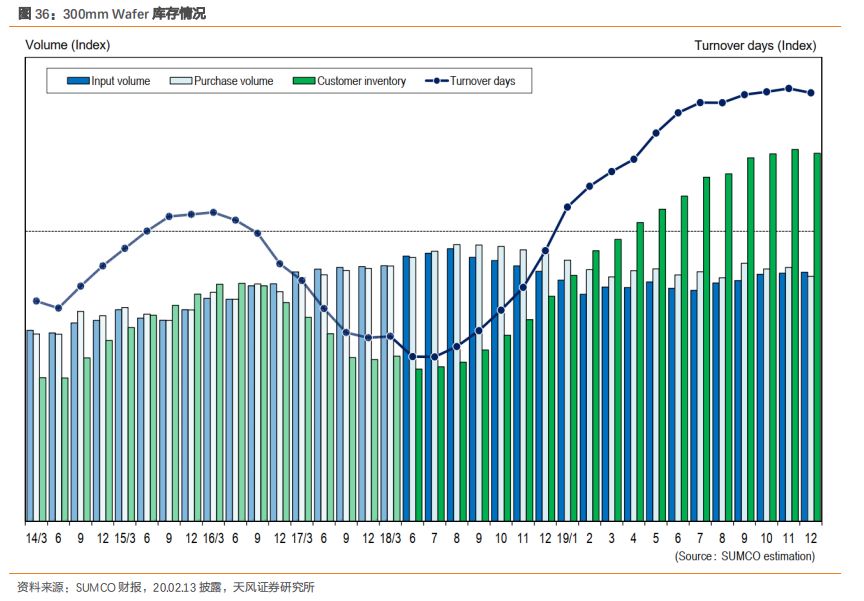

同时我们跟踪更上游的硅片公司SUMCO的月度库存数据,能够准确的看出目前处于历史高位水平,而下游客户端在库存下行的通道,能够准确的看出硅片类上游材料类产品属于后周期产品,硅片库存高位往往意味着下游客户在主动去库存,硅片行业库存指标是电子行业整体景气度的代表性“滞后指标”:硅片库存最高的时候,可能是下游客户库存较低的阶段。

我们大家都认为目前处于新的元器件涨价周期的刚启动的阶段,根据对16-17年景气周期中各产品的涨价品种、幅度和持续性以及对未来行业供需的判断,我们判断元器件中涨价机会较明朗的品种有:面板、存储芯片、MLCC、功率芯片、CCL、石英晶振、硅片等。我们认为此次疫情对大陆的供需以及日韩产业供给的潜在影响来看,疫情扩大了中期和短期供需缺口,因此我们判断相比较于没有疫情的情景,涨价的逻辑得到了显著的强化:(1)潜在涨价的幅度提升;(2)涨价的时间节点提前;(3)涨价的节奏得到提速。

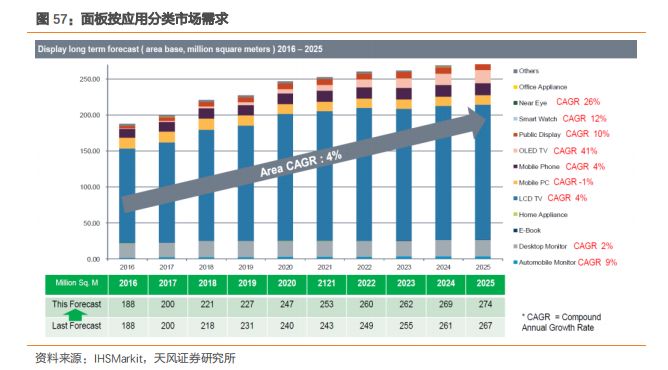

面积需求稳健增长,奥运年促进需求提升。LCD面板需求受到下游产品大小年规律影响,2020年面板行业将迎来大年,在东京奥运会刺激下,需求端预计将迎来迅速增加。大尺寸方面,需求随着2020年东京奥运会8K视频直播的实现,8K显示将实现快速成长。

供给端状况改善,供需趋于平衡。价格下降产能出清和韩国厂商产能快速退出带来电视面板产能面积增速的下降,根据群智咨询数据,产能面积增速由12.6%(19Q2)下降至1.9%(19Q3),预计20Q1同比下滑3.2%。供给端状况的改善使得行业整体趋于平衡。据Sigmaintell预测,2020年液晶TV面板供需比将下降到5.7%。

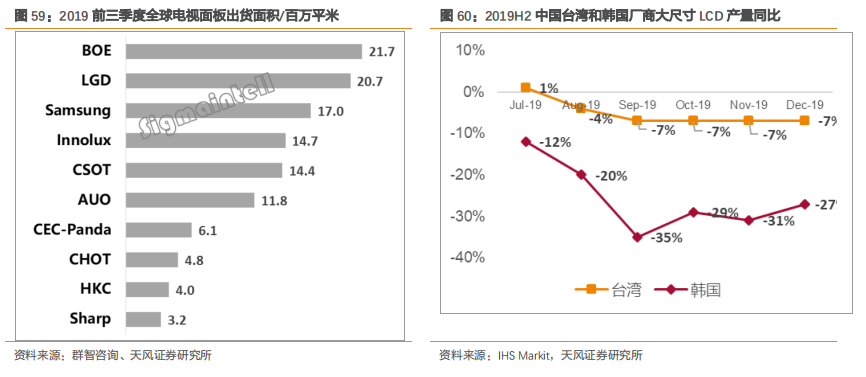

供给集中于陆、韩、台厂商,京东方出货数量面积双冠,大陆产能面积占比近 50%。行业供给端绝大部分产能为大陆、韩国和中国台湾的厂商控制。大陆面板龙头京东方出货位居全球第一,TCL华星占据行业第四,大陆厂商整体产能面积占比近50%。韩国两大面板厂SDC、LGD占据约30%市场占有率。中国台湾面板双虎友达、群创也占了重要市场地位。

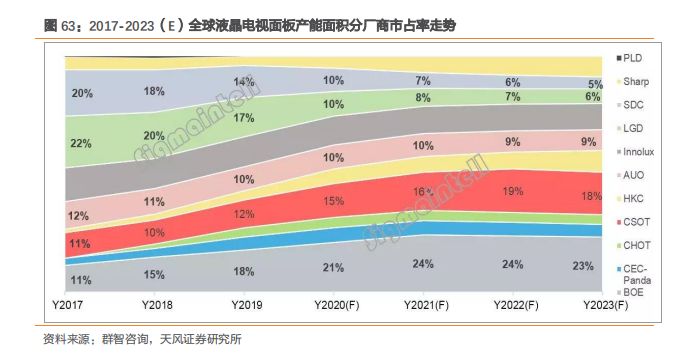

竞争格局发生深刻变化,大陆厂商份额提升,充分受益本轮涨价。价格下行周期中,基于降低损失和OLED发展的策略的双重考量,韩厂SDC和LGD关闭部分产线年将加速退出LCD面板市场。大陆厂商市场占有率持续抬升。据群智预测,2020年大陆厂商产能面积占比将超过50%,有望在本轮涨价中充分受益。

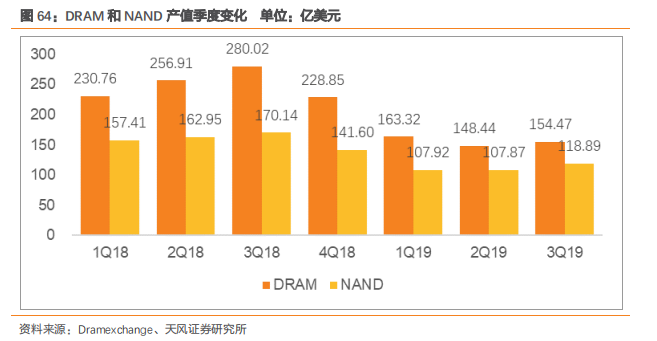

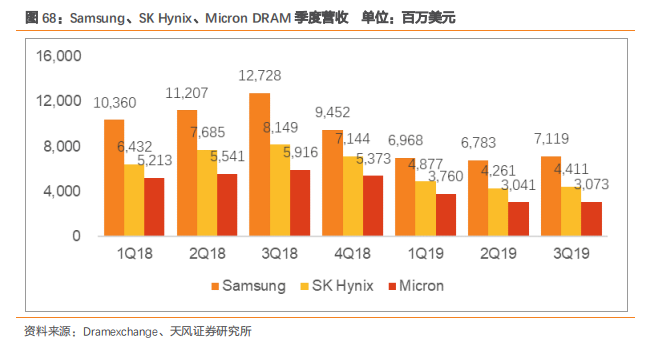

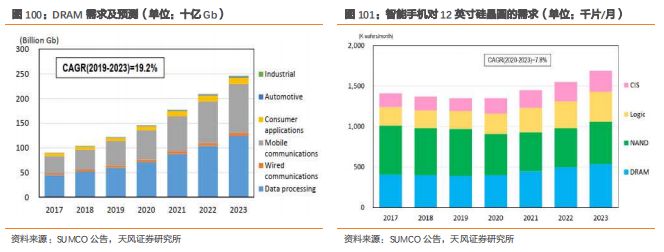

在整个电子产业链中,存储芯片扮演着至关重要的角色。存储芯片分为闪存和内存,闪存包括NAND FLASH和NOR FLASH,内存主要为DRAM。DRAM与NAND 2019年三季度总产值均提升,分别为154亿美元、119亿美元,环比增速分别为4.1%、10.2%。

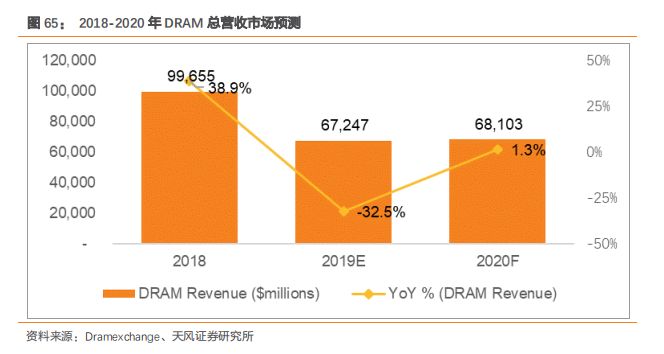

DRAM:Dramexchange报告数据显示19年DRAM市场总营收较18年一下子就下降,明年预计将会有所回升。

下游应用中,对DRAM产能拉动力最强的主要是智能手机、其次是服务器。随着服务器市场的需求慢慢地恢复,三星Q3的DRAM营收环比增长5%至71亿美元。

DRAM市场主要被三星、SK海力士和美光三大巨头垄断,三者占有市场约95%的份额,其中三星拥有40-50%的市场占有率,且在19年市场占有率占比呈上涨的趋势。三季度SK海力士的DRAM芯片市场占有率为28.6%,再加上三星电子46.1%的份额,这两家韩国芯片制造商的DRAM市场占有率在第三季度达到了74.7%,美光的DRAM芯片市场占有率跌至20%以下,为19.9%。

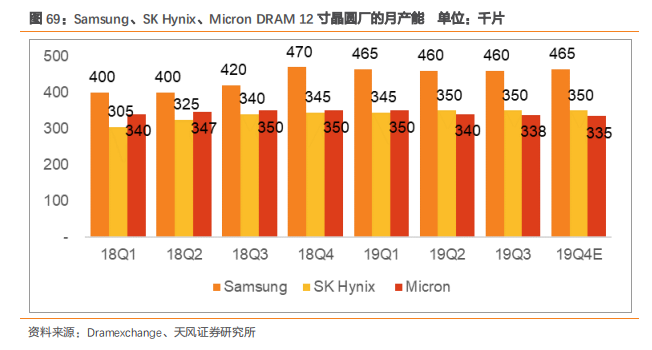

在产能上,三星12寸晶圆厂月产能约为460千片,高出SK海力士和美光100多千片,占领产能优势高地。SK海力士和美光两者产能相近。

MLCC 是电路中重要的被动元件。在电路中的最大的作用是储存电荷、交流滤波、旁路、提供调谐及振荡和用于微分、积分电路等。

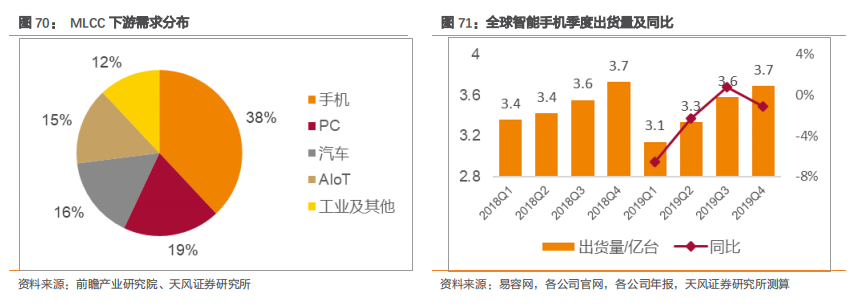

未来汽车和手机领域将是结构性占比提升的方向。根据前瞻产业研究院数据,2017年MLCC下游需求构成为:手机38%,PC19%,汽车16%,AV&IOT15%,工业和其他占比12%。5G应用和新能源汽车的推广将使消费电子和汽车电子成为MLCC市场的主要增长点。

从全球市场占有率看,日系厂商占有较明显的一马当先的优势。在全球前十大MLCC厂商中,日系厂商全球市场销量占有率为五成左右,日系各大厂商在高端产品及核心原材料陶瓷粉末技术上领先其他厂商,产能规模上也大于别的地方,在行业内有较大话语权,优势明显。

日本村田制作所是行业龙头,市占率多年保持行业第一。其产品规格和电容量范围齐全,技术领先,2017年全球市场占有率为25.8%;韩国MLCC厂商三星电机位居行业第二位,2017年市场占有率达到21.0%。中国台湾地区的国巨和华新科也占有重要的市场地位,国巨市场占有率位居全球第三。大陆厂商风华高科2017年的市场占有率为2.7%。

功率半导体器件是实现电能转换的核心器件。主要用途包括逆变、变频等。功率半导体能够准确的通过载流子类型分为双极型功率半导体和单极型功率半导体。双极型功率半导体包括功率二极管、双极结型晶体管(BJT)、电力晶体管(GTR)、晶闸管、绝缘栅双极型晶体管(IGBT)等。单极型功率半导体包括功率MOSFET、肖特基势垒功率二极管等。它们的工作电压和工作频率也不一样。功率半导体器件大范围的应用于消费电子、新能源交通、轨道交通、发电与配电等电力电子领域。

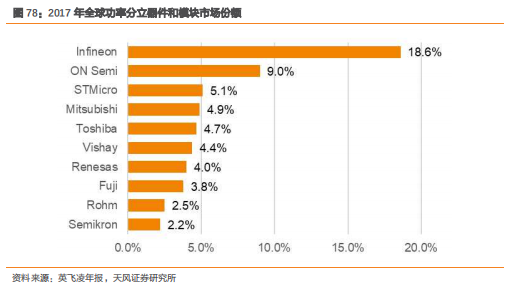

2017 年全球功率分立器件和模块市场总额达 186 亿美元。其中,英飞凌以18.6%的市场占有率排名第一。第二为安森美,第三为意法半导体。

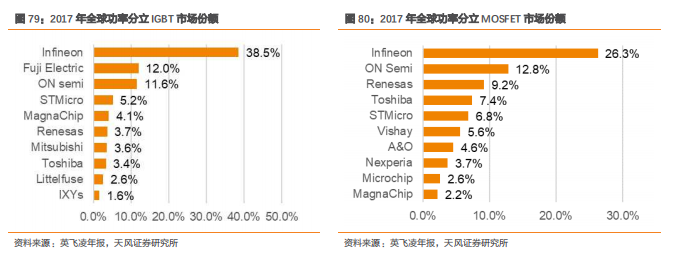

2017年全球功率分立IGBT市场总额达11亿美元。其中,英飞凌以38.5%的市场占有率排名第一,第二为富士电机。2017年全球功率分立MOSFET市场总额达66.5亿美元。其中,英飞凌以26.3%的市场占有率排名第一。第二为安森美。

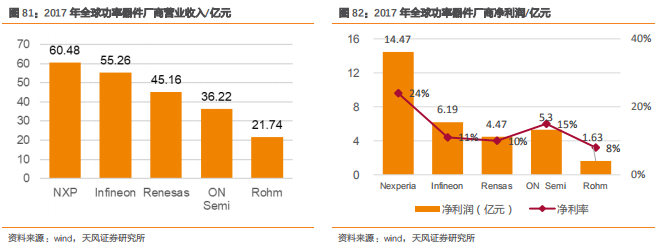

2017 年全球功率器件市场中恩智浦的营业收入排名第一。营业收入60.48亿元,净利润14.47亿元,净利率24%。英飞凌排名第二,营业收入55.26亿元,净利润6.19亿元,净利率11%。

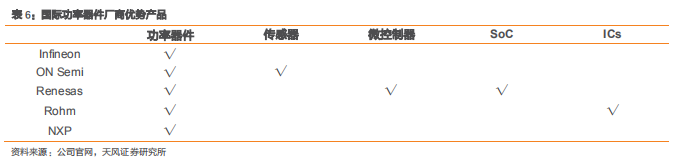

各功率器件厂商都有其独特的优势产品。安森美是全球领先的汽车图像传感器企业。在全球ADAS市场中占了重要地位。微控制器和SoC是瑞萨电子的基本的产品。瑞萨电子在全球微控制器市场中占据领头羊。汽车电子慢慢的变成了各功率器件厂商竞争的重要领域之一。

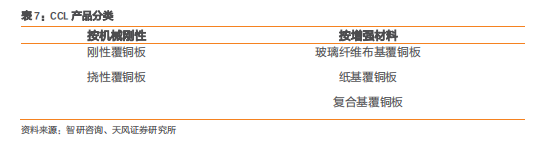

覆铜板是覆铜箔层压板的简称,将电子玻纤布或其它增强材料浸以树脂,一面或双面覆以铜箔并经热压而制成的一种板状材料。印制电路板的性能、品质、制造中的加工性、制造水平、制造成本以及长期的可靠性及稳定性在很大程度上取决于覆铜板,CCL 是印制电路板重要的上游原材料。

CCL行业的收入在2015年达到底部,当年出售的收益为340.63亿元,此后进入上行周期,2018年达到了559.69亿元的出售的收益。目前我国 CCL 产业主要企业有建滔集团、生益科技、金安国纪、华正新材、超声电子、超华科技、航宇新材、诺德新材等。其中建滔集团是全球最大的覆铜板生产商,生益科技紧随其后,2018年建滔集团覆铜板业务营收为149.29亿港币(约合126.04亿元人民币),生益科技收入为97.67亿元。

覆铜板是专用于PCB制造的一种特殊层压板,其中玻璃纤维布基覆铜板是PCB制造中使用量最大的CCL品种。

下游为PCB,终端产品则分布在集成电路各行各业,包括航空、航天、遥感、遥测、遥控、通讯、计算机、工业控制、家用电器、高级儿童玩具等电子科技类产品。CCL行业需求直接受PCB产业高质量发展的影响,终端应用市场多元化,不仅有以上传统领域,近年来在5G通讯、新能源汽车等新兴行业也得到了大范围的应用。受益于直接需求的下游PCB行业的稳定增长,CCL行业也将迎来增长。

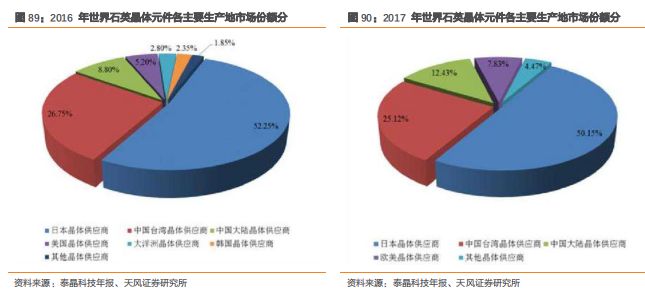

石英晶振,是石英晶体谐振器的简称,是石英晶体元器件的核心产品,是利用电信号频率等于石英晶片固有机械谐振频率时晶片因压电效应产生谐振现象的原理制成的谐振器件。晶振是用一种能把电能和机械能相互转化的晶体在共振的状态下工作,以提供稳定、精确的单频振荡器,是核心的时间元件和频率元件。

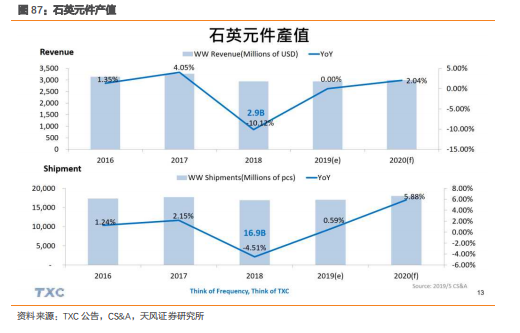

从行业规模看,根据CS&A数据,全球石英元件(谐振器、振荡器等)市场规模约30亿美元左右,整体市场规模相对稳定。

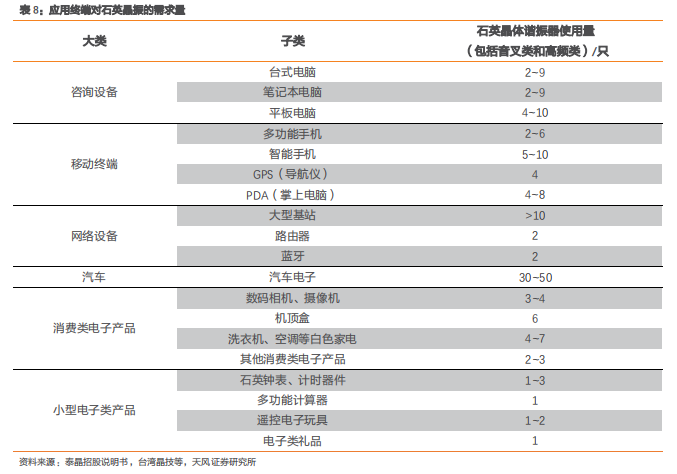

石英晶体谐振器广泛应用于工业、民用和军事等电子科技类产品领域,部分应用终端对石英晶体谐振器需求量如下表所列:

石英晶振是5G技术中最核心的电子零部件,作用是提供基准时钟信号,以及接收传输信号。5G对晶振稳定性、可靠性有很高的要求。为满足5G的要求,智能产品要配置高端快速的5G产品就必须搭配高精度的小型贴片晶振,由于下游的需求,晶振就朝着高频化、小型化的方向发展。

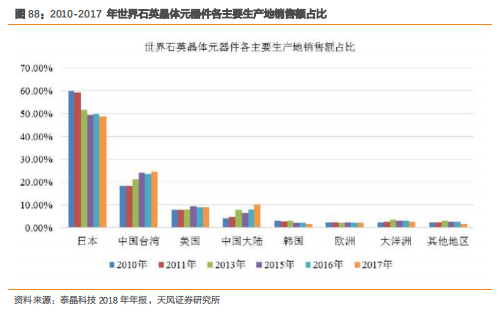

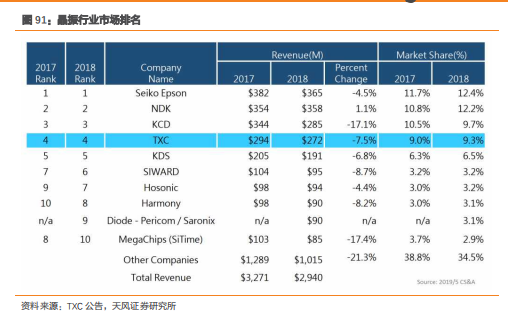

根据中国台湾晶技股份有限公司2017年年报显示,全球频率元件产值维持31-33亿美元,年复合成长率0.1%。全球频率元件年销量估计175-185亿颗,年复合成长率2.1%。由于中国大陆厂商在原材料开发、生产设备升级和产能规模等方面取得了长足的发展。预计未来几年,随着万物智联的加快速度进行发展,由于中国大陆厂商竞争力的加强,其市场占有率占比会继续保持上升态势。

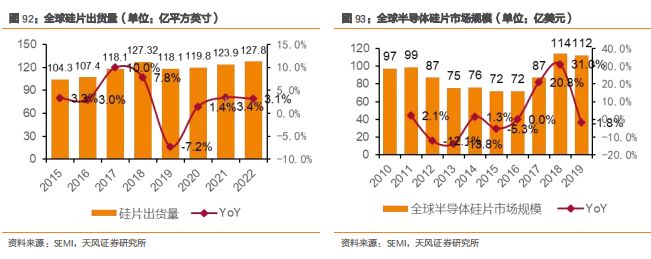

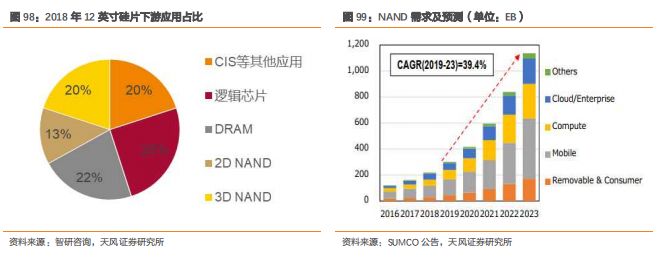

硅片是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制作成各种半导体器件,硅片直径主要有6英寸(150mm)、8英寸(200mm)、12英寸(300mm),其加工而成的硅晶圆是制造半导体芯片的基本材料。据SEMI统计,2019年全球半导体硅晶圆出货面积达118.1亿平方英寸,预计2022年为127.8亿平方英寸,市场规模仍将维持在110亿美元水平以上。

半导体材料作为产业的最上游,面临严格的产品质量控制及较长的研发周期,存在一定的技术壁垒。目前全球半导体硅片市场大多分布在在几家大企业,行业集中度高,2018年前5大硅片厂商占90%市场占有率,行业前五名企业的市场占有率分别为:日本信越化学市场占有率28%,日本SUMCO市场占有率25%,中国台湾环球晶圆市场占有率为14%,德国Siltronic市场占有率13%,韩国SKSiltron市场份额占比为9%。

目前晶圆厂产能集中在8英寸和12英寸等大尺寸硅片,硅片尺寸越大则每片硅片上可以制造的芯片数量就越多,从而制造成本就越低。因此,硅片尺寸的扩大和芯片制程的减小是集成电路行业技术进步的两条主线。

自2017年年初开始,半导体产业的关键材料之一硅晶圆的价格便不断上涨,且涨价趋势正快速从12英寸硅片向8英寸与6英寸蔓延。2018年12英寸硅晶圆价格进一步回升约20%(2018年Q4价格将较2016年Q4高出40%),且预估2020年将持续呈现回升。

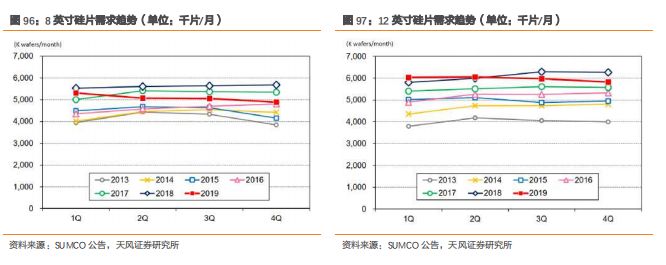

下游应用领域景气度高涨,硅片需求水涨船高,主要驱动力来自:1)随着5G、物联网、AI、云计算的发展,具体到工业与汽车半导体、CMOS图像传感器、物联网应用等芯片开始迅速增加,硅片市场会变得更紧俏,对高端12英寸晶圆需求产生了推动作用2)三星、SK海力士、美光等大量扩产3D NAND,同样刺激了12英寸晶圆的需求量开始上涨4)DRAM出货量提升3)大陆硅片厂建设加速,资本投入上升,并且中国成为全世界最具活力的半导体市场,对硅片的需求自然强劲。